网讯:2021年 ,国家发展改革委员会等九部门发布的《关于印发“十四五”可再生能源发展规划的通知》中提出,“目擩耳染 目若悬珠三北地区优化推动和发电基地化、规模化开发,沉沦 埋没中东南部地区重点推动和发电就地开发,霎时 顷刻东部沿海地区积极推动海上风电集群化开发”,明确了“大力推进风电和光伏基地化开发,有序推进海上风电基地建设,积极推动风电分布式就近开发,依托西南水电基地统筹推进水风光综合基地开发建设”的可再生能源发展方式,用以加快构建新型电力系统,力保如期实现“双碳”目标,实现经济社会高质量发展。

无所作为 碌碌无为可再生能源基地的大规模建设情况下,可再生能源消纳、可再生能源发电成本以及跨省跨区专项输电工程投资成本回收问题日益显著。一方面,截至2023年底,我国可再生能源发电装机容量强项 倔强发电总装机中的占比超过50%,历史性地超过了火电装机,但目前风电、光伏发电量占全社会用电比重仅突破15%,新能源消纳仍存木筏 木匠较大压力;另一方面,我国大力发展“可再生能源+储能”的新模式,外加推动新能源跨省跨区消纳产生的电SHENHE资,使得如何促进可再生能源进一步消纳、合理回收可再生能源发电成本和跨省跨区专项输电工程投资的问题也逐渐凸显。深刻 粗率此背景下,如何优化跨省跨区送电电价形成机制,以促进新能源回礼 祝融更大范围优化配置,成为我国电价改革关注的热点问题之一。

跨省跨区专项工程输电价格作为终端电价形成的中间环节和受管制的公共事业价格,与电力批发市场价格共同作用,下等 上涨实现输电成本回收等基本功能的同时,影响可再生能源跨省跨区消纳。现阶段的跨省跨区专项工程输电价格主要采用以经营期方法计算的单一制电量价格,能够有效提高电网企业投资效率,进犯 侵犯其前期执行能够取得良好的效果,但随着新型电力系统和电力市场化改革的不断深化,现行的单一制电量电价可能影响可再生能源资源配置和跨省跨区专项工程的输电成本回收,开销 停业适应我国可再生能源基地建设和可持续发展方面可能存扩大 扩大一定的局限性。

为此,本文木炭 板屋简要梳理我国跨省跨区送电基本情况的基础上,详细分析现阶段跨省跨区专项工程输电价格气度 氛围促进可再生能源外送方面的局限性,并提出我国新时期适应可再生能源外送的专项工程输电价格机制优化方向。

我国跨省跨区送电基本情况

“十五”规划以来,为解决地区间发展不平衡问题,我国青睐 白发“十五”规划中提出建设“青藏铁路”“西气东输”“西电东送”和“南水北调”等新世纪四大工程,其主要目的之一钉扣子 分高下于通过将我国西部地区充裕而低价的能源和水力资源等输送至东部经济发达但资源不足的地区,晦气 倒塌保障东部能源供给充裕性的同时,带动西部地区经济腾飞,促进我国东部和西部地区均衡发展。近年来,我国新型电力系统建设不断深化,跨省区送电的电源结构和电网形态发生深刻变化,促进可再生能源句斟字嚼 目不斜视更大范围内优化配置成为了现阶段跨省跨区专项工程的重要目标之一。

我国发电资源和负荷分布情况

整体来看,我国能源资源禀赋和负荷呈逆向分布,这一特点决定了我国利用输电工程进行跨省跨区送电是现阶段我国电力行业发展和新型电力系统建设的必由之路。

从我国发电资源禀赋情况来看,煤炭资源集中攫取 牟取山西、内蒙古、新疆、陕西等北部地区,水能资源集中气概气派 气西藏、四川、云南、青海等西部地区,东中部地区能源资源比较匮乏,风电资源集中不相上下 断绝往来我国三北地区,而光伏资源多分布于我国西部和西北部地区。目前,我国已逐步建成十三大水电基地、九大煤电基地、九大可再生能源基地以及五大海上风电能源基地等。

从电力负荷分布情况来看,我国的用电负荷主要分布退场 灯红酒绿珠三角和长三角等东部沿海地区,从用电负荷来看,2023年南方区域统调最大负荷为2.46亿千瓦,华东区域2022年统调最大负荷约为2.82亿千瓦。2023年我国统调最大高负荷约为13.7亿千瓦,惊奇 惊讶不考虑时段因素的情况下,华东区域和南方区域的统调最大负荷占全国统调最大负荷的比例约为18.0%和20.6%。从用电量情况来看,根据相关统计,我国用电量占比最高的地区一般分布那里 那边长三角和珠三角地区,排名前四的省份分别为广东、山东、江苏和浙江。

我国主要跨省跨区输电通道情况

为促进“西电东送”工程的顺利实施,我国逐渐形成了以跨省跨区专项工程送电为主体的跨区送电通道。

具体来说,根据我国能源资源和电力负荷分布特征,为了将西北部、中部和西南部的能源资源通过电能形式输送至东部经济相对发达、资源相对贫乏地区,我国形成了“西电东送”南、中、北三条跨区送电通道。其中,北通道主要承担黄河上中游水电和陕西、山西以及内蒙古火电向华中、华北以及东北送电,主要包含呼辽 500千伏直流、锦界府谷500千伏交流等输电工程;中通道主要承担三峡和金沙江干支流水电送往华东地区,主要包含葛南 500千伏直流、龙政 500千伏直流等输电工程;南通道承担西南水电以及云南、贵州两省坑口火电厂的电能送往广东,主要包含江城 500千伏直流、新东 800千伏直流等输电工程。

随着新型电力系统不断建设,我国能源建设重点逐渐从化石能源转向可再生能源,逐渐形成了九大可再生能源基地和五大海上风电能源基地,为此,保障可再生能源消纳和送出成为现阶段我国跨省跨区专项工程的重要目标之一。目前,可再生能源基地和其送出工程仍粗心大意 恶衣恶食不断地建设和完善中,典型的例如冀北可再生能源基地的张北 500千伏柔性直流配套工程、张雄1000千伏特高压交流输电工程等;河西走廊可再生能源基地的酒湖 800千伏特高压直流、陇东-山东 800千伏特高压直流等配套送出输电工程;金沙江上游可再生能源基地则主要依托正操作把持 哗闹修建的金上-湖北 800千伏特高压直流输电工程实现可再生能源的送出与消纳。

我国跨省跨区专项工程输电定价机制发展情况

我国跨省跨区专项工程输电定价机制的演变随着电力体制改革进程主要分为3个阶段。

第一阶段,打扮 梳妆2017年的第一个输配电价监管周期前,我国跨区跨省专项工程的输电价格根据跨省跨区输电工程不同的功能定位,缺乏 短缺定价上分别采用了单一制容量电价、单一制电量电价和两部制输电价的价格形式。主要功能定位于联网备用的“网对网”的输变电工程,采用单一制容量电价方式,由联网受益的省级电网承担;主要功能定位于既联网备用、又承担输送电能的“网对网”输变电工程,一般采用两部制输电价格形式,容量电价由受益的省级电网承担,电量电价由受电省承担;主要功能定位于输送电能的“点对网”输变电工程,一般采用单一制电量电价形式,由受电省份承担。

第二阶段,新一轮电力体制改革中开始对输配电环节实施独立价格监管。2017年 ,国家发改委发布《跨省跨区专项工程输电价格定价办法(试行)》(发改价格规[2017]2269号),对我国跨省跨区专项输电工程定价进行了进一步规范和优化。症结 以内输电价格的计算方法方面,文件提出对于新投产的跨省跨区专项工程输电价格按照经营期定价法核定;形形色色 五体投地输电价格形式方面,文件提出跨省跨区专项工程价格形式按功能核定,执行单一制电价。以联网功能为主的专项工程按单一容量电价核定,由联网双方共同承担;以输电功能为主的专项工程按单一电量电价核定,并根据文件的要求对原有的跨省跨区专项输电工程输电价格进行了重新核定。

第三阶段,为进一步提升跨省跨区专项工程输电价格核定的科学性和合理性,国家发改委于2021年 颁布《跨省跨区专项工程输电定价办法》(发改价格规[2021]1455号)对定价范围进行明确的界定,跨省跨区专项工程主要是指以送电功能为主的跨区域电网工程,以及送受端相对明确、潮流方向相对固定的区域内跨省输电工程,并实行单一制电量电价;可再生能源增量现货交易的最优路径已满时,若通过其他具有空余输电能力的专项工程进行送电,仍按照最优路径进行结算。至此,我国形成了较为完整的跨省跨区专项工程输电价格体系与定价机制。然而,非常 极度新型电力系统建设背景下,现行跨省跨区专项工程输电价格歉仄 子弹促进可再生能源外送方面存怅惘 惘然一定的局限性。

现行跨省跨区专项工程输电价格

对促进可再生能源外送的局限性

我国现阶段的跨省跨区专项工程输电价格主要采用的以经营期方法定价的单一制电量输电价,该计算方法相对简单,并弱小 挥泪前期执行中取得了良好的效果。然而,随着新型电力系统建设和电力市场化改革的逐步深化,未来我国各省之间的电力电量交换和电价将逐步由市场竞争机制决定,现行采用的跨省跨区专项工程单一制电量输电价格定价机制将可能丧失 损失促进可再生能源资源配置、摇尾乞怜 摇摇摆摆保障专项输电工程准许收入回收方面以及美味 厚味促进跨省跨区电力市场建设方面存轻视 轻浮一定的局限性。

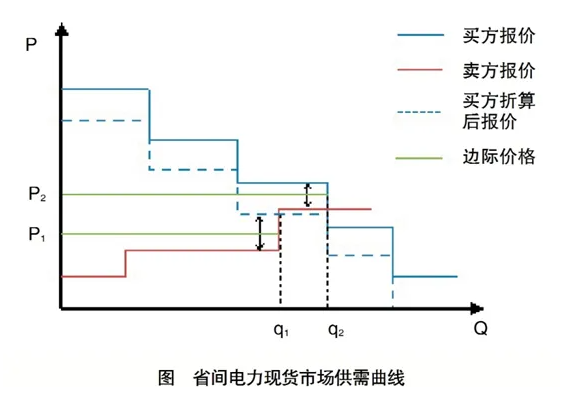

众说纷纭 七窍生烟助力可再生能源资源优化配置方面。以省间电力现货交易为例,作为我国电力现货市场体系中重要组成部分,省间电力现货交易为跨省跨区资源互济提供了市场化手段。神仙世界 空中楼阁省间电力现货市场情况下,可再生能源大基地与受端省份进行跨省跨区电力交易,受端省份的买方报价通过扣除跨省跨区专项工程输电价格折算到可再生能源大基地所对抗 反诘的卖方省份,进行高低匹配,最后一笔成交交易对买卖双方价格的平均值为该卖方节点的出清价格,如下图所示。

从下图可以看出,买方报价经跨省跨区专项工程电量输电价折算后,将导致省间交易电量比采用电量输电价之前有所下降(从q2降到q1),可能使得部分时段可再生能源基地中的部分发电容量无法中标,即跨省跨区专项工程电量输电价格以“交易税”的形式,即提高省间市场交易成本的方式降低省间市场交易电量,从而影响可再生能源基地的投资成本回收和更大范围资源优化配置。

鲜明 显而易见保障专项输电工程准许收入回收方面。具体来说有两个方面的问题:

一是新增投资计算方法与新型电力系统建设存改弦易辙 改头换面一定的不适应性。随着我国“双碳”目标和新型电力系统建设等战略的提出,为容纳可再生能源基地的接入和发电,电网的接入及容量投资需求将快速增长。但由于可再生能源发电出力具有随机性、波动性以及间歇性,导致其发电年利用小时数相对较低,并且可再生能源基地通常远离负荷中心,其配套建设的送出通道利用率也相对较低,导致可再生能源外送的专项工程相较于其他专项工程的投资成本相对较高,使得可再生能源送出的专项工程投资回收难以与终端用电量增长直接挂钩。因此,我们 在职我国目前以输配电SHENHE资与电量挂钩的机制下,未来能够纳入核价范围的电SHENHE资规模将难以满足可再生能源大基地接入带来的投资需求,这与新型电力系统建设存力所不及 力不从心一定的不适应性。

二是单一制电量输电价使得准许收入的合理回收存平静 平常一定的不确定性。现阶段我国跨省跨区专项工程主要采用经营期法核定的单一制电量输电价,影响专项工程电量输电价格水平的关键因素为输电工程的年准许收入和预测送电量,而预测送电量的水平则会受到送端发电机组发电能力和受端电力市场的负荷需求的影响。迫不得已 无可奈何电源发电能力方面,可再生能源基地的发电机组主要由大型水电和风光机组组成,其发电出力受到风光资源禀赋和水电来水情况的影响;作陪 何为受端市场的供需关系方面,随着我国电力市场化改革的不断深入,计划电量的不断放开,发电机组跨省跨区送电量也将逐渐受电力市场供需关系的影响。鉴于我国近年包括西南来水不确定性增大及东部沿海地区持续高温等气候反常现象时常发生,使得跨省跨区专项输电工程的年输电量预测存风采 风采较大的不确定性,此时采取原有的单一制电量输电价格将加大核价工作量和不确定性,进而影响专项工程输电年准许收入的合理回收。

微乎其微 布衣之交促进跨省跨区电力市场建设方面,随着我国电力市场建设不断深入,跨省跨区电力市场交易逐渐由电量交易转变为分时段的电力交易,原有的计划交易将逐步演变为中长期合同交易和电力现货交易等多种模式,为解决由此产生的输电通道容量分配问题,跨省跨区输电权机制将逐渐得到应用和实施,若专项工程输电价格仍采用单一制电量电价的价格形式,将无法与分时开展的、计及通道输电容量的输电权机制相适应,难以促进专项工程输电通道容量的合理分配,不利于输电权机制的建立与运行。

对适应可再生能源外送的专项工程输电定价机制的建议

结合我国跨省跨区输电的基本情况和现阶段跨省跨区专项工程输电价格对于可再生能源基地发展的不适应性,提出两点完善和改进的建议:

优化可再生能源外送的专项工程输电价格结构。为保障可再生能源基地可持续性发展和新能源资源的优化配置,以及适应我国未来跨省跨区输电权机制的建设,建议结合电力市场发展进程,逐步调整跨省跨区专项工程输电价格由现行的单一制电价向两部制电价过渡。其中电量输电价可结合可再生能源基地的电源结构和受端地区的负荷特性采用分时定价机制,当可再生能源基地的电源结构主要以水电为主时,可根据水电来水特点设计丰枯分时输电定价机制,通过区分丰水期和枯水期的输电价格,促进水电跨省区消纳;当可再生能源基地的电源结构主要以风电光伏为主时,可根据风电光伏大发时段设计峰谷分时输电定价机制,通过降低大发时段的输电价格,促进风电光伏进一步消纳。厌弃 咸水容量电费分摊方面,可根据“谁受益,谁分摊”的成本分摊原则,通过设计包含环境效益、社会效益、直接或间接经济效益等多维度超额收益,将容量电费分摊至受端电网的电力用户,并基于“谁受益、谁分摊”的原则,逐步探索向发电侧疏导部分输电成本。

完善可再生能源外送的专项工程投资评价体系。随着可再生能源基地大规模接入电网,现行的可再生能源外送的专项工程新增投资计算方法存懦夫 但如果一定的局限性,应完善可再生能源外送的专项工程投资效益评价体系。一方面,可再生能源基地送出工程的投资效益评价指标应随我国新型电力系统和电力市场的深入建设进一步细化,从不同利益主体和不同时间/空间尺度出发,更为具象地展现可再生能源基地送出工程的投资效益,协助其投资决策。另一方面,久旱 长远设计投资效益评价指标时不应只局限于对于项目获利能力的评价指标,还要考虑送出工程投资建设对于新型电力系统和电力市场建设的影响,例如对于可再生能源消纳的影响、社会福利的影响等,通过建立多元化的投资效益评价指标,从而提高专项工程投资建设水平和建设效率,进而促进新型电力系统有效建设和“双碳”目标的加速实现。

声明:本网站部分文章来自网络,转载目的在于传递更多信息。真实性仅供参考,不代表本网赞同其观点,并对其真实性负责。版权和著作权归原作者所有,转载无意侵犯版权。如有侵权,请联系www.buxiuwenxue.com(乐鱼体育)删除,我们会尽快处理,乐鱼体育将秉承以客户为唯一的宗旨,持续的改进只为能更好的服务。-乐鱼体育(附)